कसका लागि बाँडियो ८५ अर्ब कर छुट ?

२०८३ जेष्ठ ३, आईतवार ०९:१७

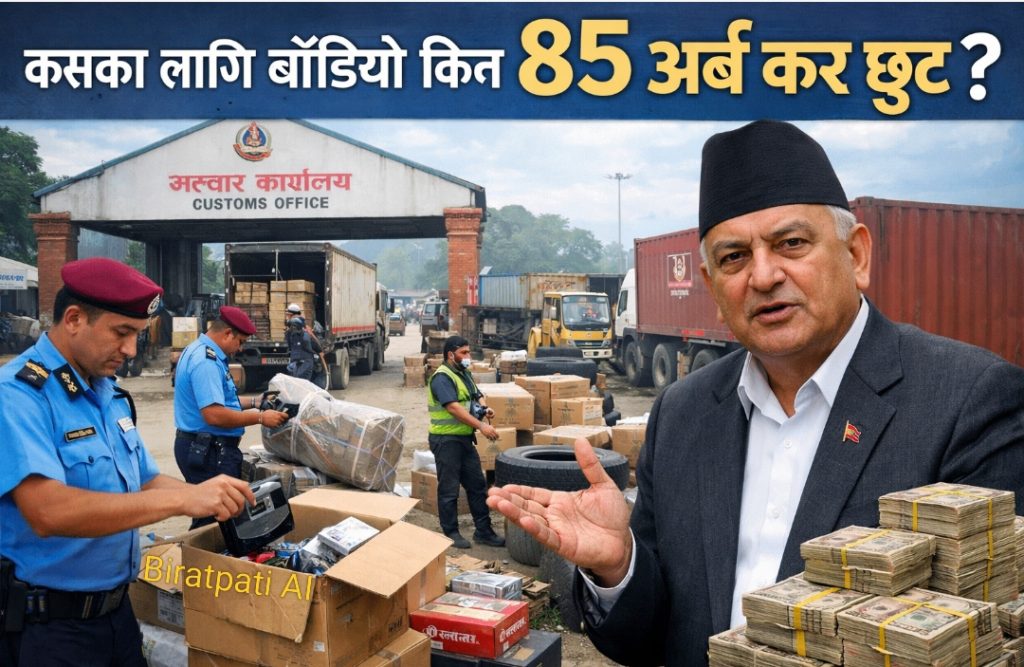

काठमाडौं विराटपाटी अर्थविट,देश आर्थिक संकट, राजस्व संकलनमा दबाब, विकास खर्च सुस्त, तर अर्कोतर्फ सरकारले भने अर्बौं रुपैयाँ कर छुट बाँडिरहेको तथ्य सार्वजनिक भएको छ । महालेखापरीक्षकको ६३औँ प्रतिवेदनले देखाएको ८५ अर्बभन्दा बढी भन्सार छुट केवल अंक होइन, यो राज्यको आर्थिक अनुशासनमाथिको गम्भीर प्रश्न पनि हो ।

कर छुट आफैंमा गलत नीति होइन । उद्योग प्रवर्द्धन, वैदेशिक लगानी आकर्षण, सार्वजनिक आयोजना सञ्चालन तथा आवश्यक वस्तुको सहज आपूर्तिका लागि सरकारले निश्चित सहुलियत दिन सक्छ । तर प्रश्न यहाँ उठेको छ, यी छुट कसका लागि ? कति पारदर्शी ? र त्यसको वास्तविक लाभ कसले लियो ?

प्रतिवेदनले स्पष्ट संकेत गरेको छ कि कर छुटको प्रणाली कमजोर, अपारदर्शी र प्रभाव मूल्यांकनविहीन बन्दै गएको छ । मन्त्रालय र आन्तरिक राजस्व विभागले समेत छुटको एकीकृत अभिलेख नराख्नु राज्य संयन्त्रकै गैरजिम्मेवारी हो । संसदलाई समग्र विवरण नदिई टुक्राटुक्रामा जानकारी प्रस्तुत गर्नुले झन् शंका बढाएको छ ।

झन् चिन्ताजनक पक्ष त सार्वजनिक निर्माण आयोजनामा दिइने कर छुटको लाभ निर्माण व्यवसायीले उठाउने प्रवृत्ति हो । जनताको करबाट चल्ने आयोजनामा छुटको नाममा सीमित समूहले फाइदा लिने अवस्था बनेमा त्यो आर्थिक अन्याय हो । लागत अनुमान, मूल्य समायोजन र अनुगमन प्रणाली कमजोर हुँदा कर छुट विकासको साधन होइन, पहुँचवालाको विशेष सुविधा बन्न पुगेको देखिन्छ ।

साफ्टा सुविधा, मन्त्रिपरिषद्को निर्णय वा विशेष आयोजनाको नाममा दिइने छुटहरू कति प्रभावकारी भए ? त्यसले उत्पादन बढायो कि केवल व्यापारिक नाफा ? रोजगारी सिर्जना भयो कि राजस्व मात्रै घट्यो ? यस्ता आधारभूत प्रश्नको उत्तर राज्यसँग स्पष्ट देखिँदैन ।

राजस्व संकलन कमजोर भएको भन्दै सर्वसाधारणमाथि करको भार थप्ने, तर अर्कोतर्फ अध्ययनविनै अर्बौं छुट दिने प्रवृत्ति दीर्घकालीन रूपमा खतरनाक छ । कर प्रशासनको विश्वसनीयता तब मात्र कायम हुन्छ, जब नीति न्यायपूर्ण र पारदर्शी हुन्छ ।

अब सरकारले कर छुटलाई “राजनीतिक वा पहुँचको साधन” होइन, “आर्थिक परिणामसँग जोडिएको नीति” बनाउनुपर्छ । प्रत्येक छुटको सार्वजनिक विवरण, लाभग्राही, उद्देश्य र उपलब्धिको वार्षिक मूल्यांकन अनिवार्य गरिनुपर्छ

अन्यथा “कर छुट” राज्यको विकास रणनीति नभई राजस्व चुहावटको वैधानिक ढोका बन्ने खतरा बढ्दै जानेछ ।